上月寫了多篇小作文提及的降價風險兌現,證明之前的擔憂是沒問題的。從上月末開始,國內玉米市場依然處于降價的趨勢中。今天仍有多家深加工企業及飼料廠下調玉米收購報價,偶有上漲。我們跟蹤的山東報價指數回到了2550元/噸以下。而港口玉米收購主流報價也繼續下調,接近2460元/噸。降價了10來天了,降幅能有多少?頹勢何時止?市場上各方觀點出現分歧。有認為不會跳水,只是小幅回調。也有認為價格會血崩,掉了100多元/噸的。當然,也有大拿講了一堆利好然后說掉200-300元/噸的,那小作文的邏輯關系看的我都懷疑人生,連夜去驗了眼睛度數。而對這個問題,糧油信息網分析員周喆認為,本輪下跌可能要到底了,理由是供需缺口尚未完全解決。

國家公布收購數據,背鍋農戶沉冤昭雪。國家糧食和物資儲備局糧食儲備司司長秦玉云6日透露,目前,秋糧收獲已基本結束,收購工作正全面展開。截至10月31日,主產區入統企業累計收購秋糧2163萬噸,同比增加95萬噸。其中,中晚秈稻1026萬噸、粳稻304萬噸、玉米807萬噸、大豆26萬噸。去年同期通報的玉米收購量為471萬噸,前年為945萬噸。今天比去年的收購進度要快上不少,而很多報告及分析一直說農戶惜售,今年的玉米收益可觀,何談農戶惜售呢?這回官方幫農民摘鍋。不過,從這過快的收購進度就能理解為何近期的玉米行情如此低迷,官方輿論引導加大集團帶頭壓價效果不錯。

進口消息不斷解禁,稻谷水稻來湊熱鬧。據了解,美國農業部駐北京官員已將其對2020/21年度中國玉米進口的展望從700萬噸上調至2,200萬噸。從最早的720萬噸進口配額不變,到中國可能會加大進口量,再到上月末的中國已經預定了1700-1800萬噸進口玉米,最后這條進口預期展望上調。官方對進口玉米消息不斷解禁,對市場產生影響。不過這樣循序漸進的公布方式使得市場有了一個適應的階段,對市場購銷心態的影響是有的,但遠沒有18年12月傳中美要和解,進口要加量的消息對市場的影響效果。總拿進口恐嚇市場,各方習慣了。而且,就像之前的囤積食鹽、囤積大米那樣,所謂缺口在恐慌的心態下被無限放大,而真有缺口的玉米會被怎樣看待可想而知。

然后就是玉米帶貨的小麥以及之前挺吸睛的稻谷。玉米成功去庫存,但是水稻、小麥這兩大口糧的去庫存工作一直是個老大難,以至于產生了一些超期谷物。正好玉米這邊有需求缺口,好點的做飼料,太差的做酒精。雖然看起來浪費,但總比爛庫里或者流入食品環節禍害人強。但是,替代終究只是替代,之前的小作文提到了飼料中小麥等品種替代玉米接近極限了,玉米還是目前身下的這些需求量的首選。

因此,替代和進口上大做文章,各環節與它們配合的也不錯。隨著國產新季玉米供應量的增加,玉米價格不斷下調。理論上,現階段確實不存在供需緊張,這么多的糧夠收一陣的。但是它們并沒有徹底、立刻解決未來供需之間的問題。近期的交流中,總能碰到一些貿易商和農戶反映當地某糧庫給哪家公司收糧,數量不少,價格不低。也總能在市場上聽到一些某某公司要在產區做多少萬噸的庫存。或者碰到一些貿易商,想要找資方做杠桿,融資囤糧。也就是說,本輪降價除了到貨玉米水分大、數量多,不得不降價外,還有的需求端并不老實。趨勢上,可能是短期內小幅降價,反彈醞釀中,等一個節點。

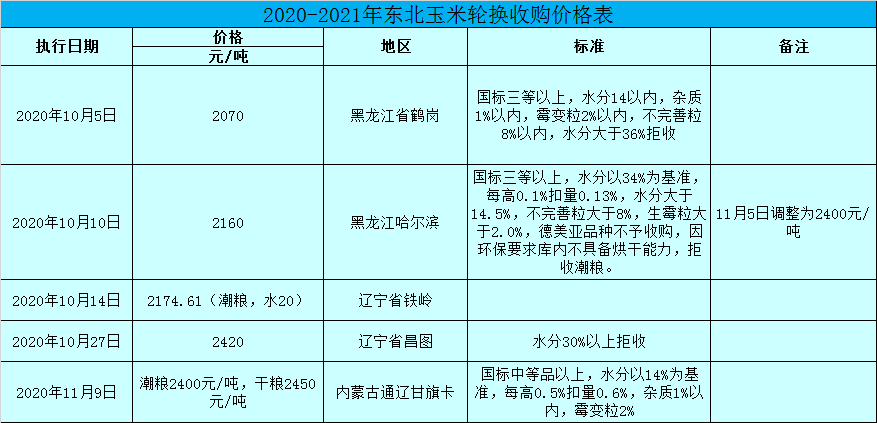

糧庫高調撩撥心態,收購有限價格嚇人。這個節點可能是糧庫,在之前的小作文中提過糧庫收購工作推進難,但是刺激心態上你要對糧庫豎起大拇指,或加速玉米行情觸底反彈。

多地開啟輪換糧收購,雖然糧庫的質量要求高,收購數量有限,但你看這價格。即將開庫的甘旗卡庫給的報價要比當地的工廠高,通遼深加工剛降到15水2350元/噸。鶴崗那個庫有消息說是以2360元/噸的價格收呢,即將完成任務。昨晚哈庫也發了一個報價單,直接2400元/噸與通遼同價,這報價太嚇人,太刺激了。糧庫一波騷操作,這回不是上篇小作文題目有糧貿易商難受了,這回降價工廠呲牙了。

綜上所述,理論上市場供應量大,并不缺糧,短期內行情應該還有繼續下調的可能,有些老哥認為掉價幅度的原因就是這個。但今年的收購主體的態度同去年對比可以說是天壤之別,對后市有預期,摩拳擦掌準備做庫存,它們的積極分流可能會導致行情快速觸底。并且在糧庫的撩撥之下,可能搶糧氛圍會更加濃厚。或許,在群里和人吹牛說的北港2450-2460元/噸為底要實現了。當然,也不能上了頭,警惕春節后期進口玉米的沖擊,以及國家是否會像路邊社消息說的那樣,在玉米加工企業開工率上做文章。欲了解更多玉米詳盡行情數據以及未來走勢,敬請持續關注中國糧油信息網的官方網站(http://www.lyslgn.com)以及APP(http://www.lyslgn.com/app)和微信平臺(graininfo)或可致電0451-88001128咨詢,成為中國糧油信息網的會員,享受更多特權。(中國糧油信息網 周喆)

特別聲明

廣告

廣告

.png) 內容舉報

內容舉報